Technicien de maintenance indépendant : les outils indispensables pour piloter son activité

Passer de salarié à indépendant, c’est garder son métier mais hériter d’une demi-douzaine de nouveaux : commercial, planificateur, comptable, juriste, RH, support client. Bonne nouvelle : la plupart de ces casquettes peuvent être largement déléguées à des outils

Passer de salarié à indépendant, c’est garder son métier mais hériter d’une demi-douzaine de nouveaux : commercial, planificateur, comptable, juriste, RH, support client. Bonne nouvelle : la plupart de ces casquettes peuvent être largement déléguées à des outils. À condition de bien choisir lesquels — et de comprendre ce qui change vraiment par rapport au confort du salariat.

Pourquoi on parle de ça

On rencontre de plus en plus de techniciens de maintenance qui se mettent à leur compte : CVC, électricité, plomberie, multitechnique, ou des profils plus spécialisés comme la maintenance d’engins de chantier ou de matériel agricole. Le métier de terrain, ils le maîtrisent. Ce qui les freine — ou les épuise une fois lancés — c’est la couche administrative qui s’empile par-dessus.

Avant, l’employeur portait tout ce qui n’était pas l’intervention elle-même. Désormais, la facture impayée, le rendez-vous oublié, l’URSSAF qui demande ses cotisations, la déclaration de TVA, la photo de bon d’intervention introuvable trois mois plus tard… tout ça retombe sur une même personne. Sans méthode ni outils, on finit par travailler le soir sur des tableurs et à perdre des heures qu’on pourrait facturer.

Cet article fait le point sur les quatre familles de tâches à organiser quand on lance son activité, et sur la pile d’outils qui permet d’absorber le tout sans y laisser ses dimanches.

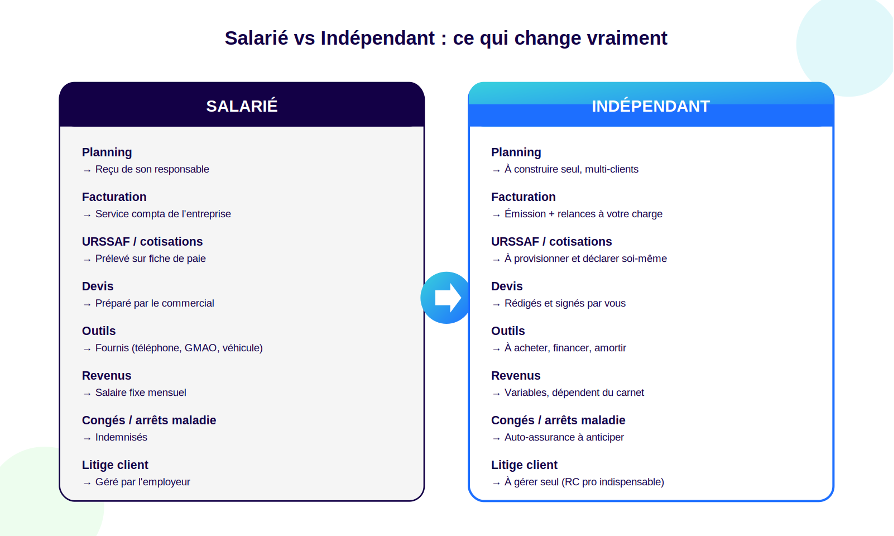

1. Ce qui change quand on quitte le salariat

Avant de parler outils, il faut bien voir le saut. En salariat, une grande partie de la chaîne de valeur est invisible : le commercial vend, l’assistante ou dispatcheur planifie, la compta facture, les RH gèrent les congés, et le technicien intervient. Chaque maillon est tenu par quelqu’un d’autre.

À son compte, tous les maillons restent — ils changent juste de responsable.

Trois conséquences concrètes à intégrer dès le départ :

• Le temps non facturé existe et il est lourd. Devis, relances, comptabilité, achats de pièces, déplacements à vide : un indépendant facture rarement plus de 60 à 70 % de ses heures travaillées. Tout l’enjeu est de réduire cette part par de l’outillage.

• La trésorerie devient un sujet quotidien. Vos clients règlent à 30, 45, parfois 60 jours. L’URSSAF, elle, est ponctuelle. Sans provision, le déséquilibre arrive vite.

• Aucun filet ne se déclenche tout seul. Pas d’arrêt maladie indemnisé immédiatement, pas de congés payés, pas de prévoyance par défaut. Tout doit être contracté volontairement.

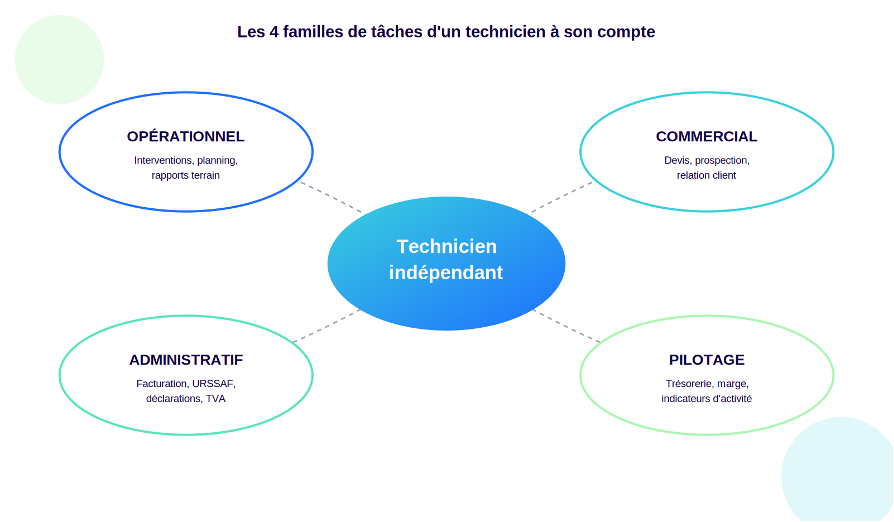

2. Les quatre familles de tâches à structurer

Plutôt que d’empiler une longue liste de choses à faire, on peut ramener la vie d’un technicien indépendant à quatre familles. Chaque famille mérite son propre outil — ou au moins son propre rituel hebdomadaire.

Famille 1 — Opérationnel : produire les interventions

C’est le cœur du métier, et paradoxalement la partie qui se dégrade le plus vite quand on est seul. Quand un client appelle pour un dépannage, il faut au minimum :

• Qualifier la demande (équipement, urgence, accès, contacts sur site).

• Planifier le créneau et confirmer au demandeur.

• Intervenir avec les bonnes pièces et le bon historique en main.

• Laisser une trace exploitable : bon d’intervention signé, photos avant/après, relevés.

• Boucler avec une recommandation de suite (préventif, devis complémentaire).

Un cahier et un téléphone suffisent les trois premiers mois. Au-delà, les oublis et les pertes d’information coûtent plus cher que n’importe quelle app de gestion d’interventions.

Famille 2 — Commercial : alimenter le carnet

On l’oublie souvent au démarrage parce que le bouche-à-oreille fait illusion, mais le tunnel commercial doit tourner en continu. Concrètement, cela veut dire : un suivi des devis émis avec date de relance, une fiche client à jour, un canal de captation des nouvelles demandes (formulaire de site, numéro pro, page Google Business). Le tout sans avoir à le reconstruire à chaque fois.

Famille 3 — Administratif et comptable : ne pas se faire rattraper

C’est la famille la plus anxiogène pour beaucoup, et pourtant la mieux automatisable aujourd’hui. Selon le statut (micro-entreprise, EURL, SASU), les obligations changent mais le tronc commun est stable :

• Émission de factures conformes (mentions légales, numérotation continue, conservation 10 ans).

• Déclarations URSSAF mensuelles ou trimestrielles.

• Déclaration de TVA si vous dépassez les seuils de franchise.

• Bilan annuel ou liasse fiscale selon le régime.

• Cotisation foncière des entreprises (CFE), une fois par an.

• Préparation à la facturation électronique obligatoire qui se généralise pour toutes les entreprises.

Pour creuser le sujet du régime comptable en entreprise individuelle, le guide d’Indy sur la comptabilité en EI donne une vue d’ensemble claire des obligations selon votre régime fiscal.

Famille 4 — Pilotage : savoir où on en est

La quatrième famille passe souvent à la trappe les premiers mois, et c’est dommage : c’est elle qui vous évite les mauvaises surprises. Trois indicateurs suffisent au démarrage :

• Trésorerie disponible (solde du compte pro moins l’URSSAF et la TVA à venir).

• Carnet de commandes (devis signés non encore facturés).

• Taux horaire effectif (chiffre d’affaires facturé divisé par toutes les heures travaillées, pas seulement les heures d’intervention).

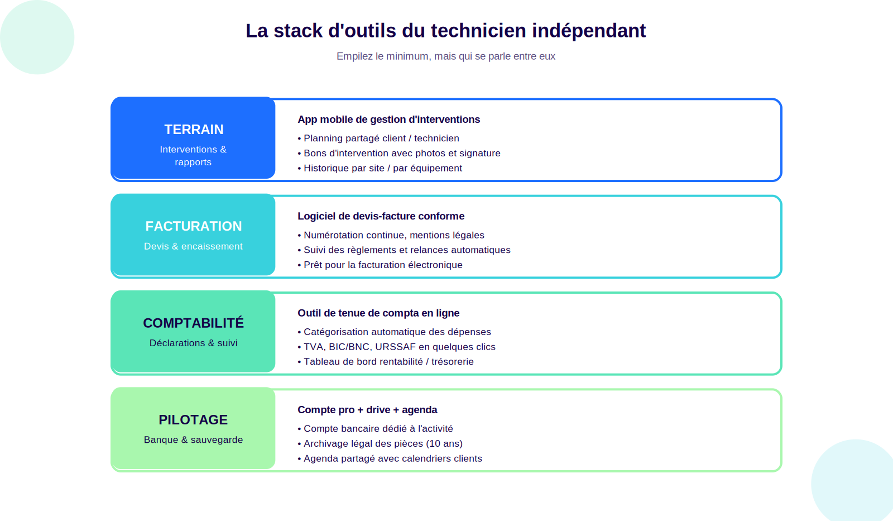

3. La stack d’outils qui fait le travail à votre place

L’erreur classique consiste à acheter un gros logiciel « tout-en-un » au lancement. En général, on n’en utilise que 20 %, mal, et on en sort frustré. Mieux vaut empiler quelques outils ciblés qui communiquent entre eux.

La couche terrain : application mobile d’interventions

C’est le poste qui change le plus de visage entre un technicien équipé et un technicien qui ne l’est pas. Une bonne app mobile vous donne, depuis le téléphone, le planning de la journée, l’historique du site, la possibilité de prendre des photos, de signer le bon d’intervention sur place et d’envoyer le compte rendu au client dans la foulée. Le gain de temps est immédiat ; le gain en image professionnelle l’est encore plus.

Les outils collaboratifs de signalement et de suivi d’interventions, comme ceux qu’on développe chez Urbest, sont conçus pour cette logique : tout part d’une demande, tout finit avec une trace consultable, sans saisie en double le soir au bureau.

La couche devis-facture

Indispensable, et heureusement très outillée aujourd’hui. Les solutions du marché (Pennylane, Sellsy, Henrri, Tiime, Indy, et bien d’autres) gèrent toutes la conformité légale, la numérotation, le suivi des règlements, et préparent l’entrée en facturation électronique. Critères à regarder en priorité : la rapidité de saisie d’un devis sur mobile, la qualité des relances automatiques de paiement, et la possibilité de transformer un devis en facture en deux clics.

La couche comptabilité

Deux écoles ici. Soit vous confiez tout à un expert-comptable (compter 800 à 2 500 € par an selon le statut), soit vous tenez vous-même la compta via un logiciel en ligne qui fait le lien avec votre banque pro et pré-remplit vos déclarations. La seconde option est devenue très accessible pour les profils micro-entrepreneurs, et permet de garder un œil quotidien sur sa rentabilité plutôt que de la découvrir une fois par an.

Quelle que soit l’option, deux non-négociables : un compte bancaire dédié à l’activité (même quand vous êtes en micro et que ce n’est pas légalement obligatoire), et la photo systématique des factures fournisseurs depuis le téléphone, le jour même.

La couche pilotage et archivage

Souvent négligée, c’est pourtant elle qui sauve une journée de contrôle URSSAF ou un litige client trois ans plus tard. Concrètement : un drive cloud avec une arborescence claire (un dossier par client, un dossier par année comptable), un agenda partagé pour les gros donneurs d’ordre qui demandent de la visibilité, et un mot de passe maître pour ne pas dépendre du cerveau le jour où le téléphone tombe dans la fosse à graisse.

4. Ce qu’il faut anticiper pour ne pas devenir victime de la bureaucratie

Quelques points qu’on voit régulièrement faire trébucher des indépendants, et qui se règlent en quelques heures bien placées en début d’activité.

|

À cocher dans les 30 premiers jours ✓ Choisir son statut juridique et son régime

fiscal (micro, EI au réel, EURL, SASU) en cohérence avec votre prévisionnel. ✓ Ouvrir un compte bancaire dédié à

l’activité. ✓ Souscrire une responsabilité civile

professionnelle adaptée à la maintenance. ✓ Vérifier si votre métier exige une

qualification ou une assurance décennale (CVC, électricité, plomberie en

bâtiment). ✓ Activer vos comptes URSSAF, impots.gouv

pro, et le guichet INPI. ✓ Choisir un outil de devis-facture et

émettre votre premier devis « pour de vrai » dessus, même petit. |

Deux pièges classiques à éviter ensuite :

• La provision pour cotisations. On encaisse 10 000 € sur un mois et on pense pouvoir tout sortir. Or, selon le statut, entre 22 et 45 % devront repartir vers l’URSSAF et le fisc. La règle simple : un sous-compte ou une enveloppe dédiée, alimentée à chaque encaissement.

• Les retards de paiement clients. Sans relance structurée (premier rappel à J+1 après échéance, deuxième à J+10, mise en demeure à J+30), un impayé devient vite un litige. Les outils de facturation modernes envoient ces relances automatiquement à votre place — il suffit de les activer.

Et un sujet plus rarement abordé : la couverture personnelle. Prévoyance, mutuelle, retraite complémentaire. Ce sont des sujets ennuyeux à 28 ans et indispensables à 45. Mieux vaut les régler une bonne fois en début d’activité, quitte à y consacrer une demi-journée avec un courtier.

5. En résumé

Se mettre à son compte comme technicien de maintenance, c’est conserver le métier qu’on aime tout en récupérant la chaîne complète qui l’entoure. Ça peut être grisant ou écrasant, selon l’outillage qu’on se donne au démarrage.

La règle qu’on retiendrait : un outil simple par famille — interventions, facturation, comptabilité, pilotage — vaut mieux qu’une suite complexe que personne n’utilise. Le bon test, à six mois, c’est de pouvoir répondre en trente secondes à trois questions : combien j’ai en banque, combien je vais devoir à l’URSSAF, et combien de devis sont en attente. Si oui, vos outils font leur travail. Sinon, c’est probablement qu’une couche est manquante ou mal connectée.

Le terrain reste le cœur du métier. C’est le reste qui doit s’effacer.